Una vez finalizado 2022, toca hacer balance de nuestra gestión y de los resultados de nuestras carteras. Por ello, en este informe primero abordaremos este tema, y posteriormente haremos de forma muy resumida un repaso a la situación actual de los mercados.

1- RESULTADOS CARTERAS 2022

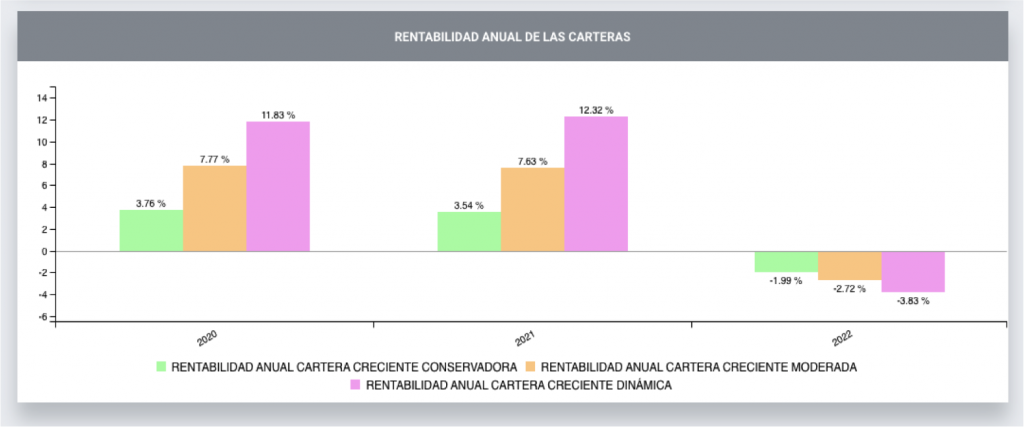

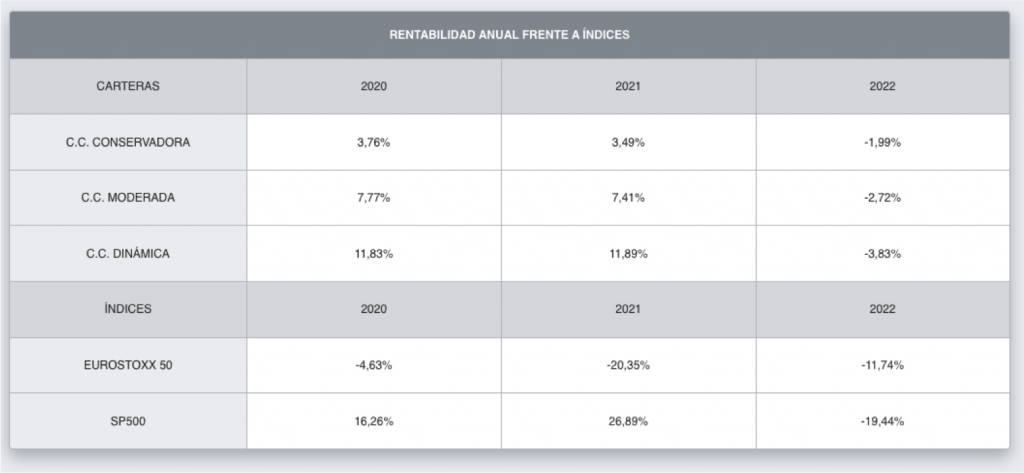

La rentabilidad alcanzada por las carteras ha sido:

- Cartera Creciente Conservadora: -1,99%;

- Cartera Creciente Moderada: -2,72%;

- Cartera Creciente Dinámica: -3,83%.

La verdad es que no estamos muy satisfechos con estos resultados tal y como veremos posteriormente. Antes de eso, vamos a poner en contexto estos resultados.

Por una parte, las bolsas han caído en 2022 a doble dígito: un -11,7% el Eurostoxx 50 y un -19,4% el SP500. Y por otra parte, larenta fija (bonos) ha sufrido este año la mayor caída de su historia, también a doble dígito.

En este contexto de comparación con lo que ha hecho el mercado, bien es verdad que las caídas de nuestras carteras son muy pequeñas.

Hagamos ahora la misma comparativa pero frente a los respectivos perfiles de nuestras carteras. A continuación mostramos las caídas medias aproximadas de los diferentes perfiles:

- Benchmark 25: -10%;

- Benchmark 50: -12%;

- Benchmark 75: -15%.

Esto quiere decir que este año una cartera tipo conservadora «25» con 25% en renta variable, puede haber caído un 10% aproximadamente (datos medios). Por tanto si la nuestra ha caído un -2%, quiere decir que hay 8 puntos porcentuales de aportación de valor.

De igual manera, una cartera moderada puede haber caído un 12% de media este año; si la nuestra ha caído un -2,7%, pues podríamos decir que hay más de 9 puntos porcentuales de valor. Y lo mismo con la dinámica, con una aportación de valor de más de un 11%.

Pero como decíamos antes, nuestra guerra no es ser menos malos que los peores…. Nuestra guerra está en saber cómo hemos lidiado este año con los mercados, pues nuestro foco siempre es ese, los mercados, y eso es lo que vamos a ver a continuación.

Primero vamos a ver cómo hemos gestionado la parte de Renta Fija de nuestras carteras y luego la parte de Renta Variable.

RENTA FIJA

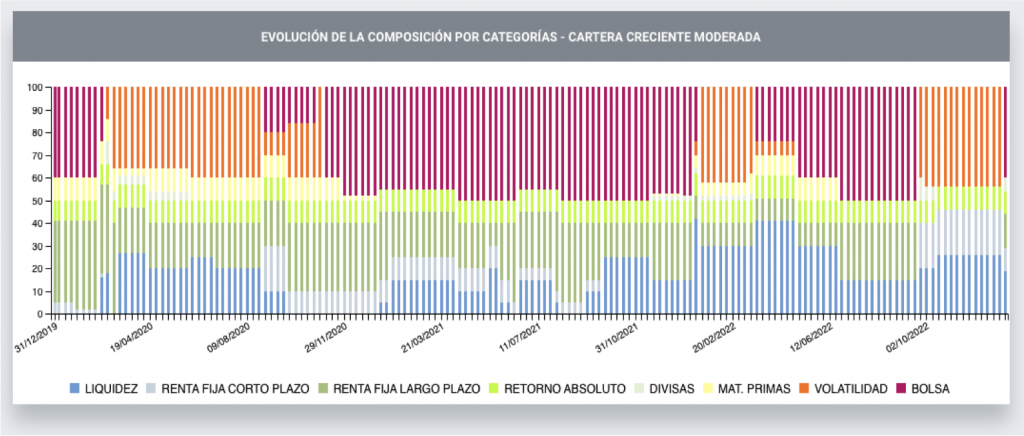

En la siguiente tabla vemos la evolución de la composición de una de nuestras carteras, la Moderada (usamos esta como podríamos usar otra para lo que queremos explicar) desde el inicio de la misma en 2020. La barra de color verde muestra la parte asignada a Renta Fija, y nos tenemos que fijar en el último tercio de la tabla que muestra 2022.

Los cambios realizados durante 2022 en Renta Fija (ver correos semanales) han sido:

- 9 enero: bajamos ponderación en Renta Fija del 25% a 10%, siendo los activos seleccionados bonos ligados a la inflación; por tanto, nada de renta fija pública o corporativa;

- 26 junio: subimos ponderación del 10% al 25%;

- 25 septiembre: bajamos del 25% al 0% y no dejamos nada de deuda lp en las carteras.

Estos cambios los hemos señalado en el siguiente gráfico del índice de renta fija europeo por excelencia, el Bund alemán (bono 10 años alemán):

Con todo esto, pensamos que sí hemos sabido lidiar bien con la parte de Renta Fija de las carteras en un año tan crítico para los mercados de deuda. Por ello estamos satisfechos con la gestión realizada.

RENTA VARIABLE

Vamos a usar de nuevo la evolución de la composición de la Cartera Creciente Moderada y lo vamos a contrastar con el comportamiento de las bolsas, para evaluar cómo lo hemos hecho este año. La barra roja muestra la evolución de la asignación a bolsa en las carteras, y la naranja la asignación a volatilidad. Pero nos vamos a centrar en la barra roja para no liar.

Los cambios realizados en 2022 en la pata de bolsa han sido:

- 9 enero: bajamos la asignación a bolsa del 48% al 24%;

- 16 enero: bajamos del 24% al 0%;

- 20 marzo: subimos del 0% al 24%;

- 8 mayo: subimos del 24% al 40%;

- 26 junio: subimos del 40% al 50%;

- 25 septiembre: bajomos del 50% al 0%;

- última semana diciembre: subimos del 0% al 40%;

Y ahora mostramos estos movimientos en el gráfico del SP500:

Ahora vamos a ver si lo hemos hecho peor o mejor. Empezamos el año «de lujo», saliéndonos a primeros de año de bolsa y dejando el 16 enero completamente a 0 la asignación a este activo. Este movimiento nos permitió evitar una parte importante de la caída de los mercados.

Posteriormente, hicimos 3 tomas de posiciones: 20 marzo + 8 mayo + 26 junio. Las tres finalmente resultaron positivas con el super rebote del verano, pero hemos de decir que la primera toma de posiciones, la de 20 marzo, fue precipitada y por tanto no adecuada. Las otras dos fueron acertadas y nos posicionó muy bien para aprovechar dicho rebote.

Pero luego no supimos ver el final del rebote a finales de julio-primeros de agosto, de manera que realmente no lo aprovechamos y toda la rentabilidad que habíamos acumulado hasta la fecha se desvaneció ya que vendimos el 25 septiembre, fecha en la que posteriormente se inició otro tramo alcista el cual tampoco pudimos aprovechar pues pensábamos que iba a ser de menor entidad del que realmente ha sido.

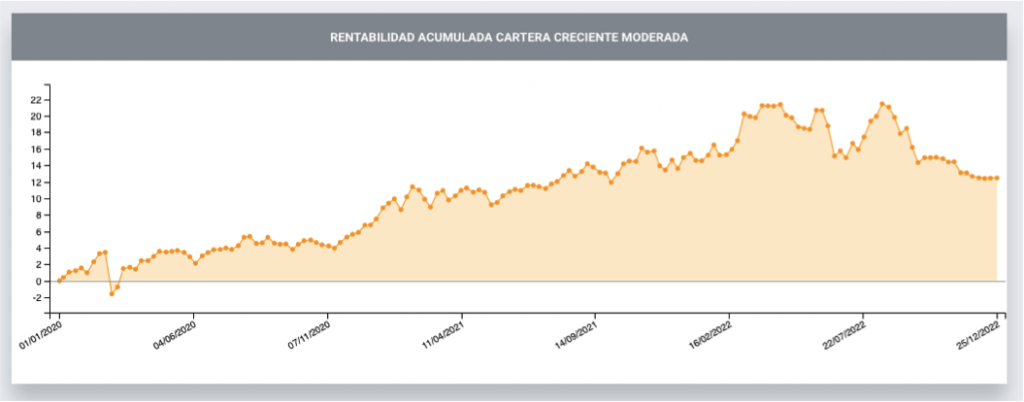

En la siguiente tabla mostramos la evolución de la rentabilidad de nuestra Cartera Creciente Moderada.

Con todo esto, podemos decir que no hemos sabido entender bien las estructuras del mercado de renta variable durante la segunda mitad del año, y de ahí que la rentabilidad que teníamos acumulada hasta la fecha se haya esfumado incluso llegando a rentabilidades negativas. Por ello no estamos del todo satisfechos con la gestión de este año. Lo que sí hemos hecho ha sido aprovechar este año para mejorar nuestros sistemas de análisis.

2- ¿CÓMO ARRANCAN LAS CARTERAS EN 2023?

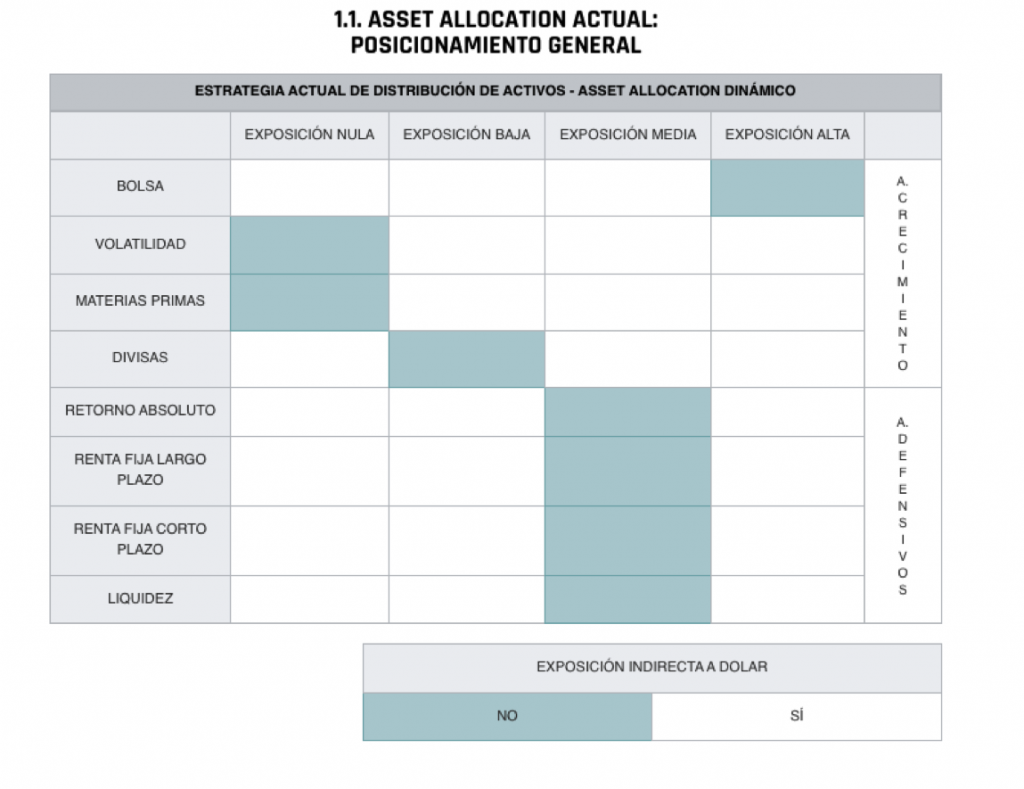

Este nuevo año arranca con exposición elevada a Renta Variable, con posiciones en Bolsa China, Bolsa Española y Bolsa Euro Small Caps. En renta fija nos hemos posicionado en High Yield Europa, y estamos a la espera de buscar momento para entrar en Deuda Pública USA.

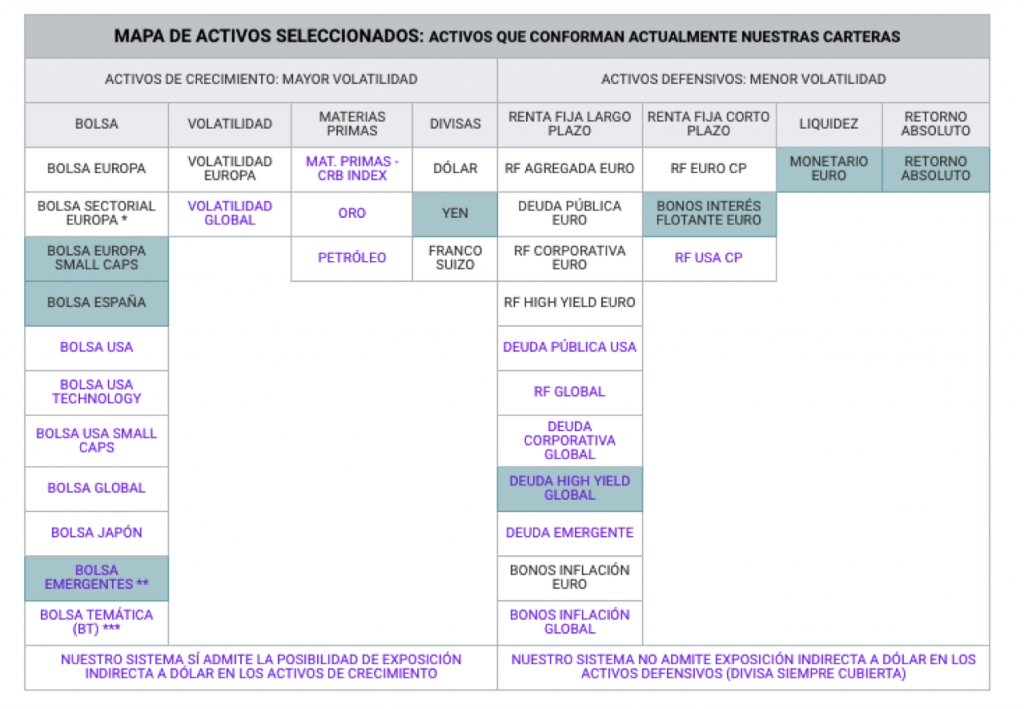

Los activos seleccionados se muestran en la siguiente tabla. La inversión en Emergentes se encuentra en Bolsa de China.

3- PREVISIONES PARA LOS MERCADOS

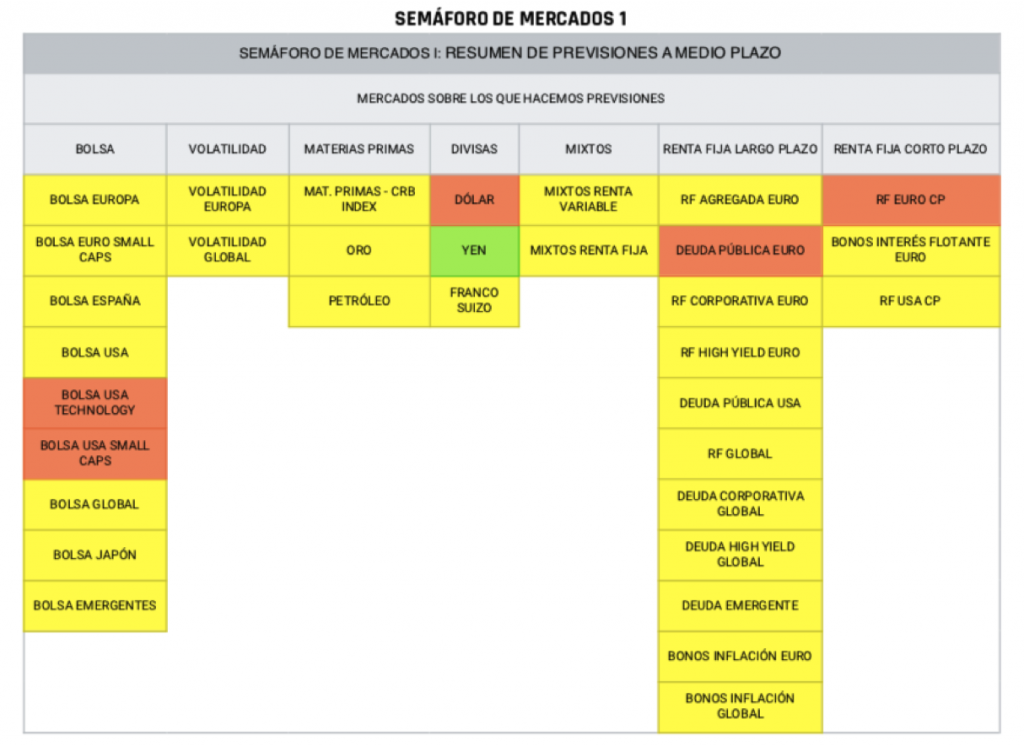

Por último, mostramos a continuación la previsión de mercados a medio plazo.

Destacar que vemos todavía mucha LATERALIDAD en las bolsas de Europa y EEUU, lo cual viene a decir que podemos seguir esperando bandazos al alza y a la baja durante los próximos meses como escenario de mercado principal en Europa y EEUU.

La RV Europea y Emergentes están fuertes por ahora, aunque sigue en fase de consolidación a corto plazo, de manera que podrían darse algunas caídas adicionales antes de iniciar un nuevo tramo al alza. El Nasdaq todavía sigue estructuralmente débil, lo cual traslada debilidad relativa al SP500 y con ello a la bolsa de EEUU. La bolsa de China sigue dando señales de que quiere rebotar más, y pronto podríamos ver subidas importantes para recuperar parte de lo perdido en 2022.

Y respecto a la Renta Fija, la deuda de EEUU está estructuralmente más fuerte que la de Europa. Si bien ambas están sobrevendidas, todavía no han dado señal de compra a medioplazo pues el escenario a corto plazo sigue siendo bajista.Nosotros estamos esperando un momento adecuado para incorporar Deuda Pública de EEUU, pues pensamos que puede llegar a ser una buena inversión a medio plazo, aunque todavía no ha dado señal para entrar. Sí hemos entrado en RF High Yield europea, pues su estructura nos invita a pensar en que pueda seguir comportándose bien a medio plazo.

Un cordial saludo a todos!