En esta entrada vamos a hacer un resumen de nuestra visión de mercados con la que empezamos el mes de abril, así como la estrategia de inversión implementada y los resultados de las carteras durante el mes de marzo. Recordar que nosotros somos inversores a medio plazo, por lo que esta información no está dirigida a inversores orientados al largo plazo.

1. ANÁLISIS DE MERCADOS Y PREVISIONES

CONTEXTO ECONÓMICO

Marzo 2.020 ha sido un mes dominado por los devastadores efectos del coronavirus, tanto desde un punto de vista sanitario como económico y también bursátil. La pandemia se ha extendido por más de medio mundo, con un nuevo epicentro ahora en Europa y EEUU.

Los bancos centrales y los gobiernos se han visto obligados a tomar acción e implementar unos paquetes de ayudas de dimensiones históricas y proporcionales a la envergadura de lo que estamos viviendo.

Las consecuencias también han sido históricas en todos los mercados financieros, tal y como comentamos a continuación.

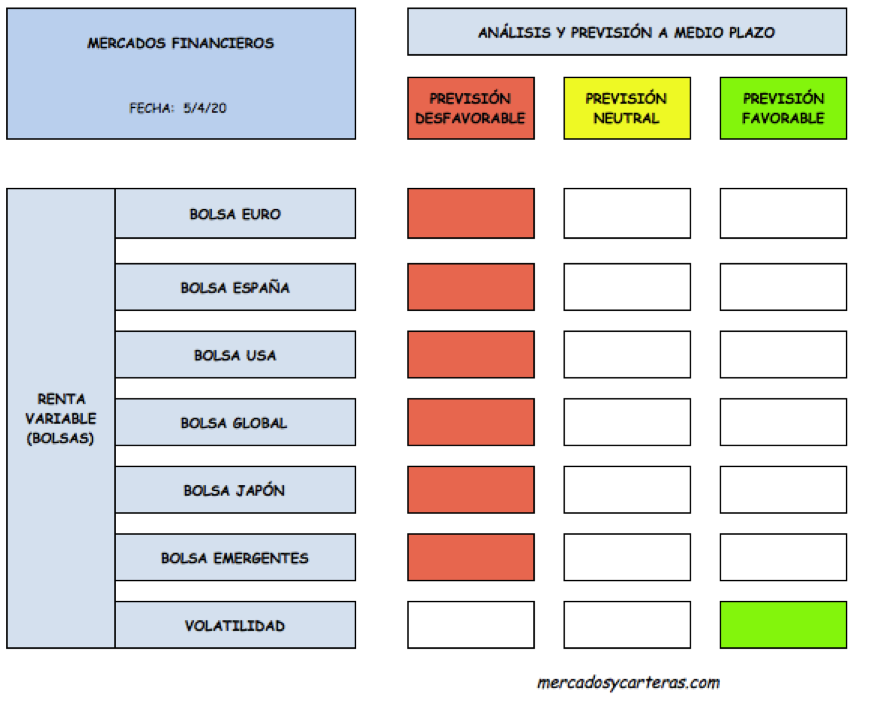

BOLSAS

Marzo 2.020 pasará a la historia como un mes trágico para todas las bolsas mundiales, ya que en sólo 3 semanas (entre finales de febrero y mediados de marzo) la mayoría de índices bursátiles llegaron a perder más del 30%.

Daremos alguna cifra concreta para ubicar la magnitud de estas caídas. El DOW JONES tuvo un rango de variación durante el mes de marzo desde unos máximos de 27.100 puntos a los mínimos de 18.213 puntos, lo cual muestra la gran caída sufrida en tan sólo 3 semanas, habiendo marcado a mitad de febrero unos máximos en 29.568 puntos.

Por tanto, en menos de 1 mes el DOW JONES se dejó casi 12.000 puntos, algo que sin duda pasará a la historia, sobre todo por la velocidad de la caída.

La Fed bajó de forma muy contundente los tipos al 0% y aprobó un paquete de medidas multimillonario para contener esta debacle. Europa y el BCE también aprobaron importantes ayudas para frenar esta sangría, y todo esto sirvió para cerrar un mes de marzo con caídas del 12% para EEUU y del 16,5% para Europa.

Nosotros pensamos que todavía no ha llegado el momento de comprar en bolsa. Esto se debe a que nuestra previsión para el mercado bursátil no ha cambiado y sigue siendo DESFAVORABLE, y como sabéis, si la previsión es desfavorable no podemos invertir en dichos activos, así de sencillo.

ROJO= NO INVERTIMOS. Los riesgos de invertir en bolsa están disparados y no los vamos a asumir, ya que es más prudente esperar a que dichos riesgos se contengan y la previsión pase a favorable.

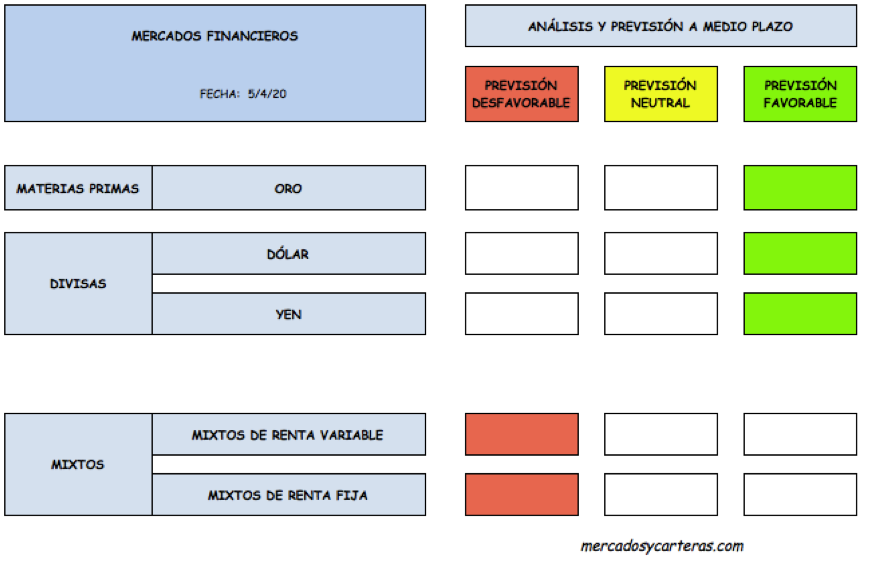

ORO Y DIVISAS

Respecto al ORO, el mes de marzo ha acabo plano, aunque el rango de variación intra-mes ha sido de locura. La estructura del oro sigue alcista, y además es un activo refugio por excelencia. Por esta razón, nuestra previsión para el oro sigue siendo favorable a medio plazo.

En cuanto al DOLAR, algo muy similar: una volatilidad muy fuerte atípica durante el mes, aunque finalmente el saldo ha sido bastante plano. Además, son muchos los países y empresas que necesitan atesorar dólares para pagar sus deudas en esta moneda, por lo que nuestra previsión para el DOLAR es favorable a medio plazo.

En lo que se refiere al YEN, sabemos que es un activo refugio para momentos de turbulencias como el actual, por lo que nuestra previsión sigue siendo favorable a medio plazo.

En próximas entradas daremos más detalles de todo esto y comentaremos la situación del oro, del dólar y del yen también desde un punto de vista técnico.

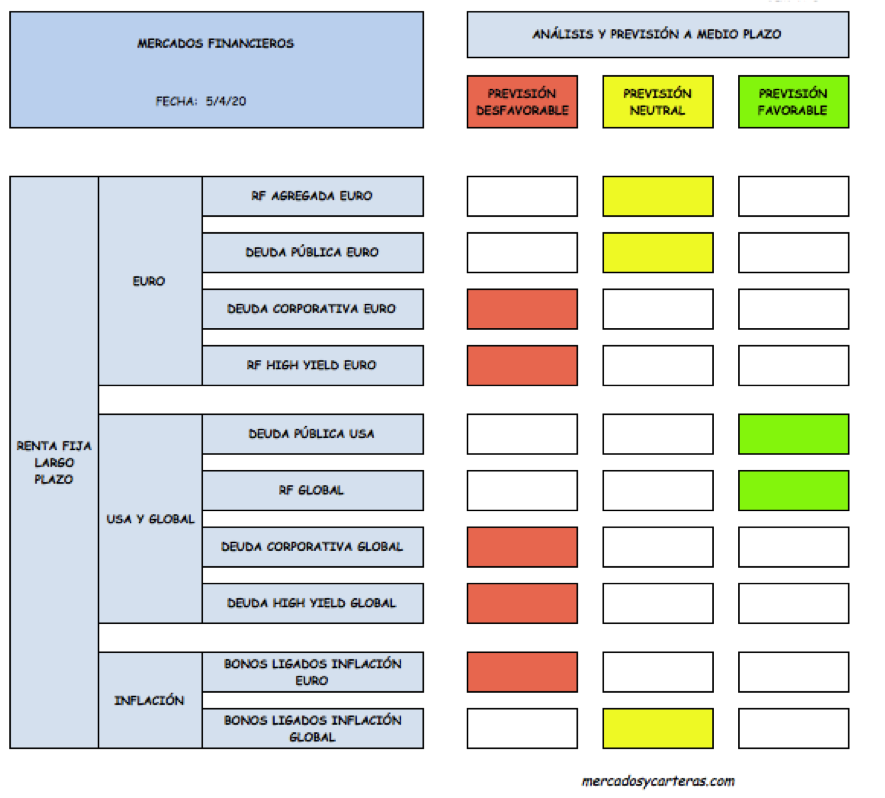

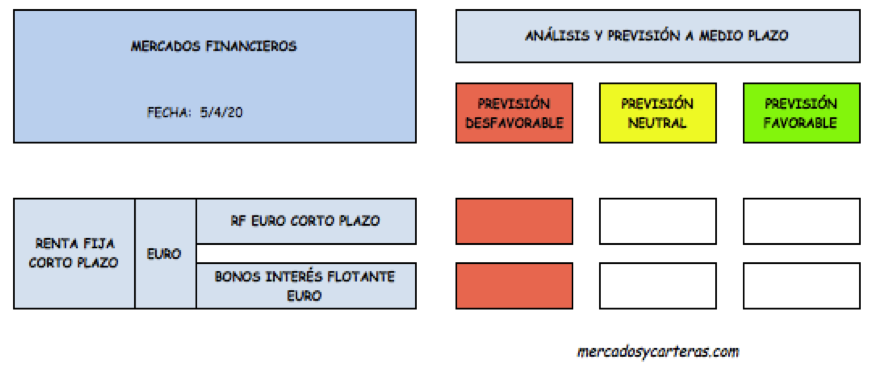

RENTA FIJA

El mercado de bonos también ha sufrido una fuerte convulsión durante el mes de marzo, con un fuerte desplome de muchas de sus categorías como la deuda corporativa y la high yield. Al final de mes muchos de estos activos han salvado los muebles, pero los daños en las estructuras de precios han sido más que relevantes.

Se esperan muchas quiebras, especialmente de las empresas más endeudadas y de ahí la fuerte caída del mercado high yield y del corporativo en general. Y el gigante paquete de ayudas implementado por los gobiernos va a suponer un nuevo salto al ya elevado endeudamiento de muchos países, lo cual ha pasado factura al resto de activos de deuda.

Por su parte, la fuerte caída del petróleo unido a la caída en la actividad económica global ha lastrado las previsiones de inflación, y de ahí la caída en los bonos ligados a la misma.

2. ESTRATEGIA DE INVERSIÓN

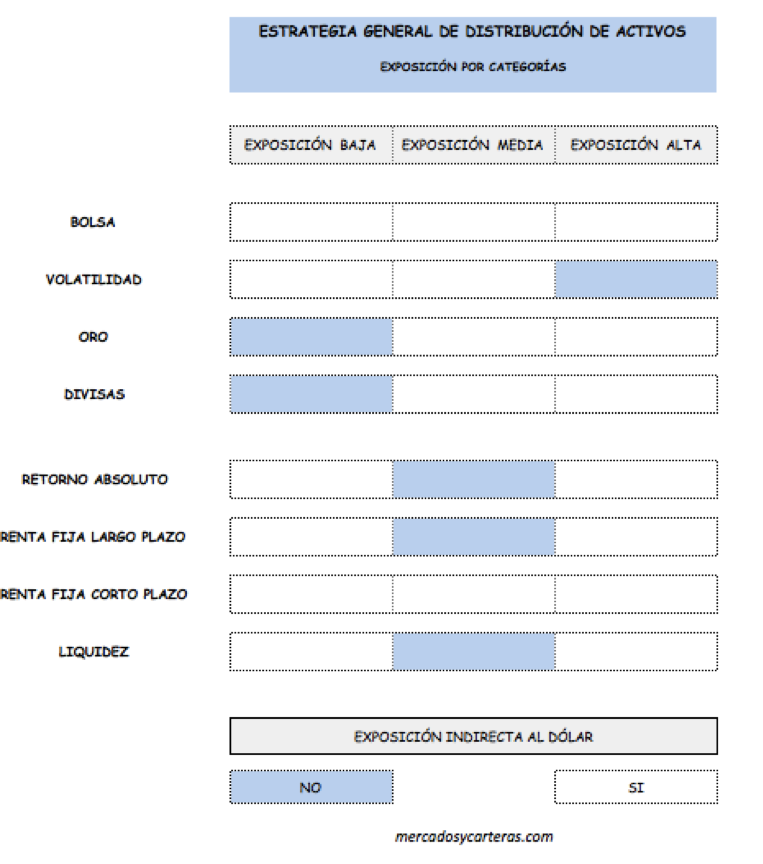

ESTRATEGIA DE INVERSIÓN I: DISTRIBUCIÓN DE ACTIVOS

La previsión desfavorable en BOLSAS nos obliga a no tener nada de estos activos en cartera. Por ello, la exposición a bolsas sigue siendo nula.

En cambio, como la VOLATILIDAD sigue «en verde», la mantenemos en las carteras con una exposición alta por el momento.

En ORO y YEN no hay cambios por ahora, aunque posiblemente vayamos a aumentar la exposición en breve. Respecto al DOLAR, aunque mantenemos una previsión favorable, no vamos a tener exposición indirecta al mismo para no aumentar más la volatilidad global de las carteras.

Mantenemos sin cambios la exposición media en RENTA FIJA A LARGO PLAZO, en la que recomendamos ser muy selectivos como veremos a continuación, pues los riesgos van en aumento para algunas de sus categorías.

Y seguimos con exposición nula en RENTA FIJA A CORTO PLAZO, pues nuestra previsión para estos activos es desfavorable.

Por último, mantenemos sin cambios la exposición a activos de RETORNO ABSOLUTO pues viene muy bien para descorrelacionar las carteras, y mantenemos el peso de la LIQUIDEZ, cuya exposición sigue siendo media.

Todo esto queda resumido en la siguiente tabla:

ESTRATEGIA DE INVERSIÓN II: SELECCIÓN DE ACTIVOS

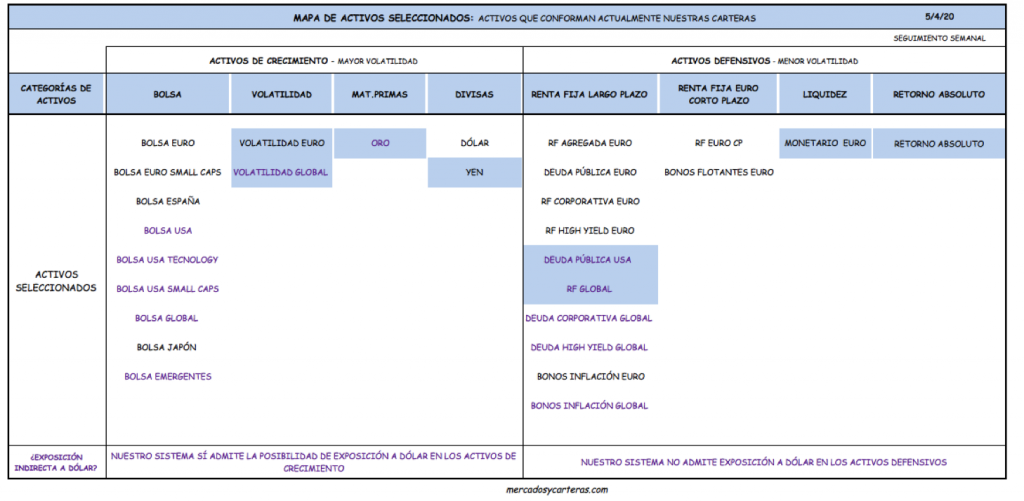

Como sabéis, nuestros activos seleccionados deben tener una previsión favorable. Y descartamos aquellos con una previsión negativa o desfavorable.

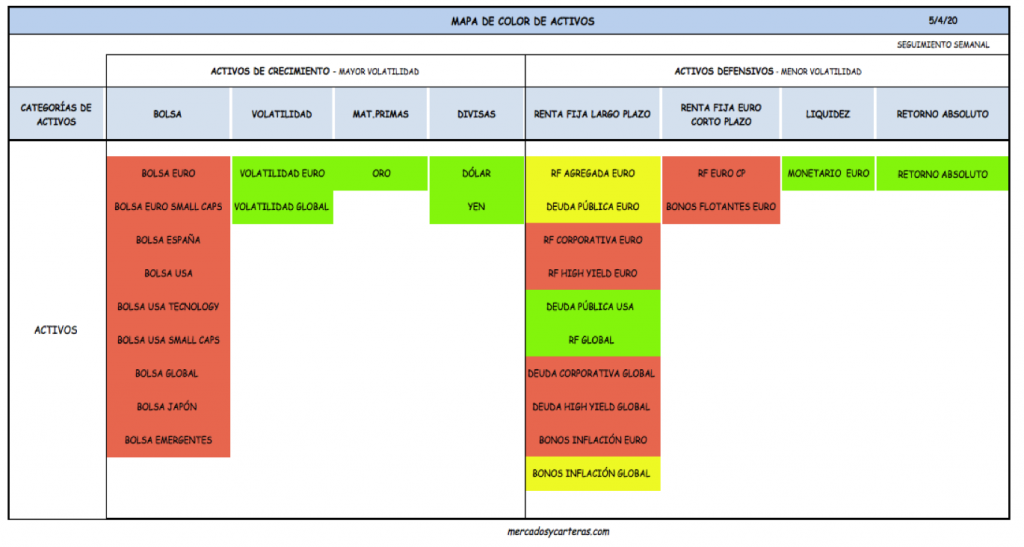

Por ello, antes de mostrar nuestra selección, vamos a visualizar de forma más resumida el mapa de colores con los que antes hemos definido las previsiones:

De esta forma, vemos que los activos «EN VERDE» son muy pocos actualmente: volatilidad, oro, dólar, yen, algo de renta fija lp, retorno absoluto y liquidez.

Los demás están en ROJO, y en ellos no vamos a invertir pues los riesgos son innecesarios en nuestra opinión. Ya habrá tiempo de invertir en ellos cuando cambien las circunstancias.

Como consecuencia de lo anterior, los activos que actualmente conforman nuestras carteras se muestran en la siguiente tabla:

3. CARTERAS DE INVERSIÓN

El mes de marzo ha ido muy bien para nuestras carteras, con subidas del +0,87%, +3,20% y +5,77% para cada una de nuestras carteras tal y como podéis ver en nuestra web.

Además, nuestras sensaciones como inversores están siendo positivas, ya que hemos evitado el fuerte latigazo de los mercados de bolsa en nuestras carteras, tal y como se aprecia en la gráfica de la rentabilidad acumulada de las 3 carteras.

Estas «sensaciones» es lo que llamamos la EXPERIENCIA INVERSORA. Nuestro objetivo desde hace mucho tiempo es conseguir una EXPERIENCIA POSITIVA como inversores, ya que en 2.000-2.002 sufrimos una experiencia traumática y desde ese momento aprendimos que no éramos capaces de ser inversores a largo plazo.

Por ello, nos dimos cuenta que la manera que más encajaba con nosotros era la de invertir a medio plazo, para evitar sucesos como la crisis de las puntocom.

Es ahora cuando estamos recogiendo los frutos de estos cambios en nuestra estrategia de inversión, los cuales nos están ayudando a tener esa experiencia positiva como inversores.

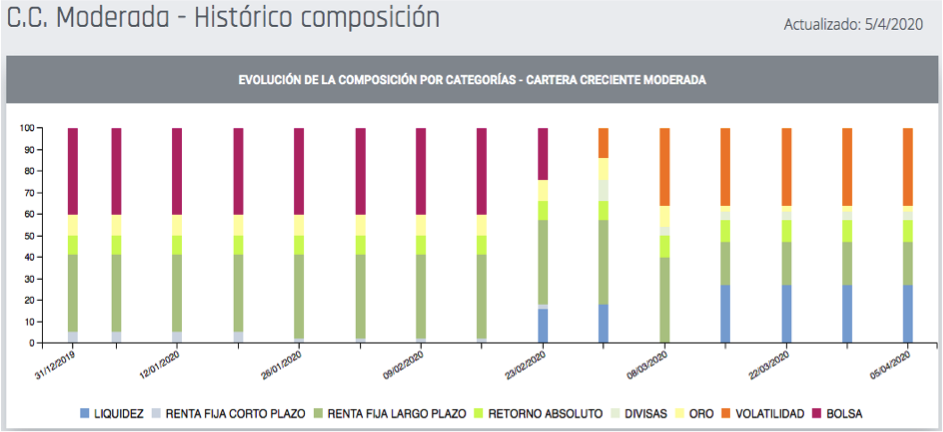

Y esto lo estamos consiguiendo gracias a dos ingredientes básicos: el primero es que nuestra DISTRIBUCIÓN DE ACTIVOS (ASSET ALLOCATION) es dinámica como sabéis y se va adaptando a los cambios del mercado; hace unas semanas que nos salimos de bolsa y eso ha ayudado a evitar el fuerte impacto negativo en las carteras.

Este punto lo vamos a visualizar con el siguiente ejemplo. En el siguiente gráfico mostramos la evolución de la distribución de activos de la cartera moderada desde su arranque (las evolución de las otras carteras se pueden ver en la web). Vemos cómo hemos ido bajando exposición en bolsa hasta dejarlo a cero, subiendo liquidez e introduciendo volatilidad y yen.

Y en segundo lugar, nuestro MAPA DE ACTIVOS es muy variado, de manera que durante los ciclos bajistas del mercado también podemos generar rentabilidad gracias a activos como la volatilidad, el oro o el yen, siempre en función de las previsiones semanales que vayamos haciendo de cada uno de ellos.

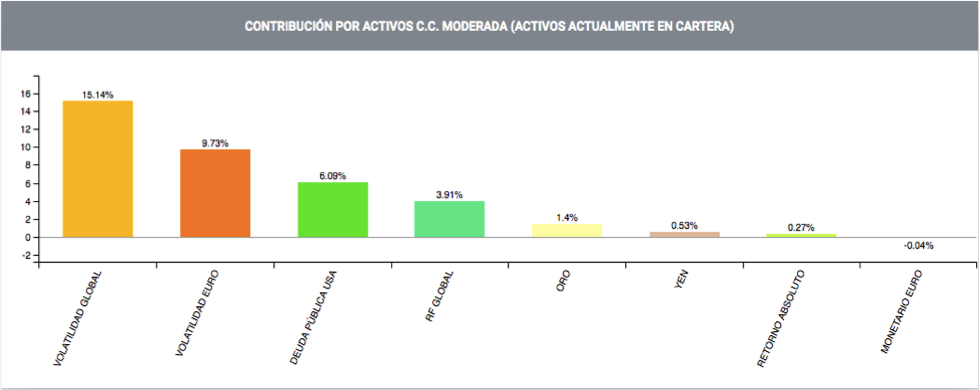

El hecho de haber alineado nuestras inversiones con la nueva realidad del mercado, ha hecho que tengamos la mayoría de activos con una contribución positiva en las carteras, tal y como podemos ver a continuación:

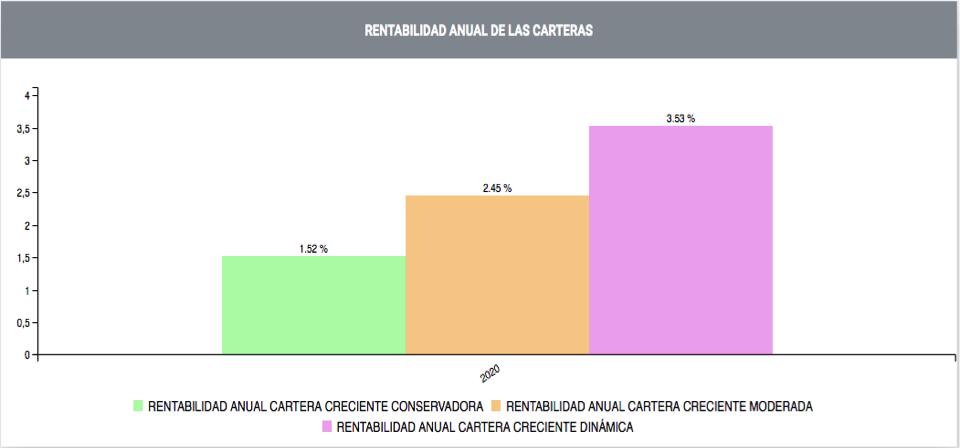

El resultado de todo esto lo resumimos con la rentabilidad anual de las carteras, que están las tres en positivo, tal y como muestra la siguiente tabla:

Respecto a la composición de las cartera, no ha habido ningún cambio y la podéis ver con detalle en la web.

Un saludo a todos y mucha suerte con las inversiones!