Antes de nada, volvemos a insistir en la recomendación de no tener activos de bolsa en las carteras, pues las previsiones sobre estos activos son muy desfavorables.

1- ANÁLISIS DE LAS ESTRUCTURAS DE LOS MERCADOS Y PREVISIONES A MEDIO PLAZO

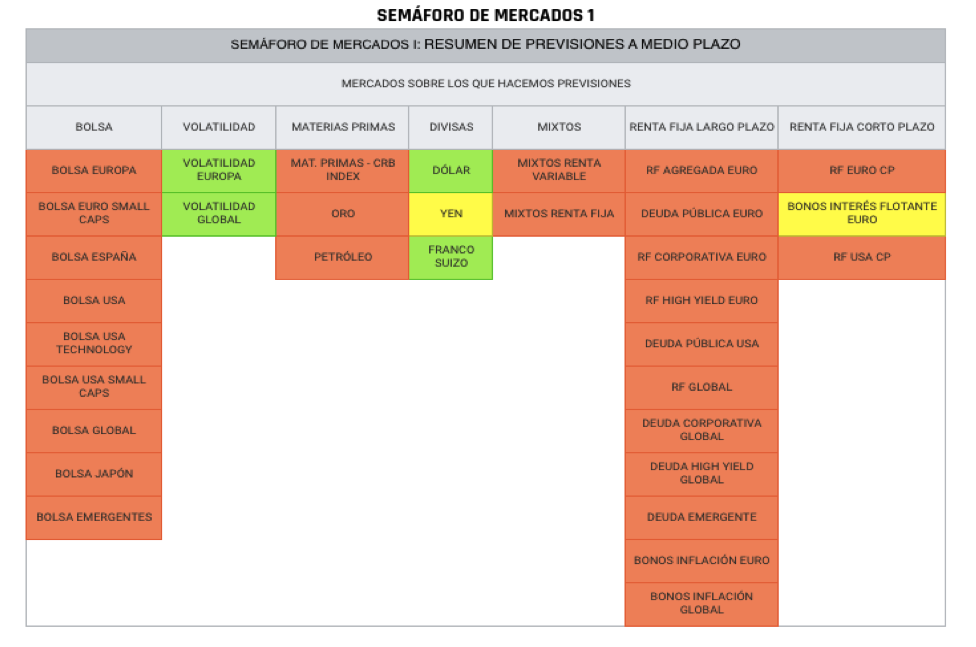

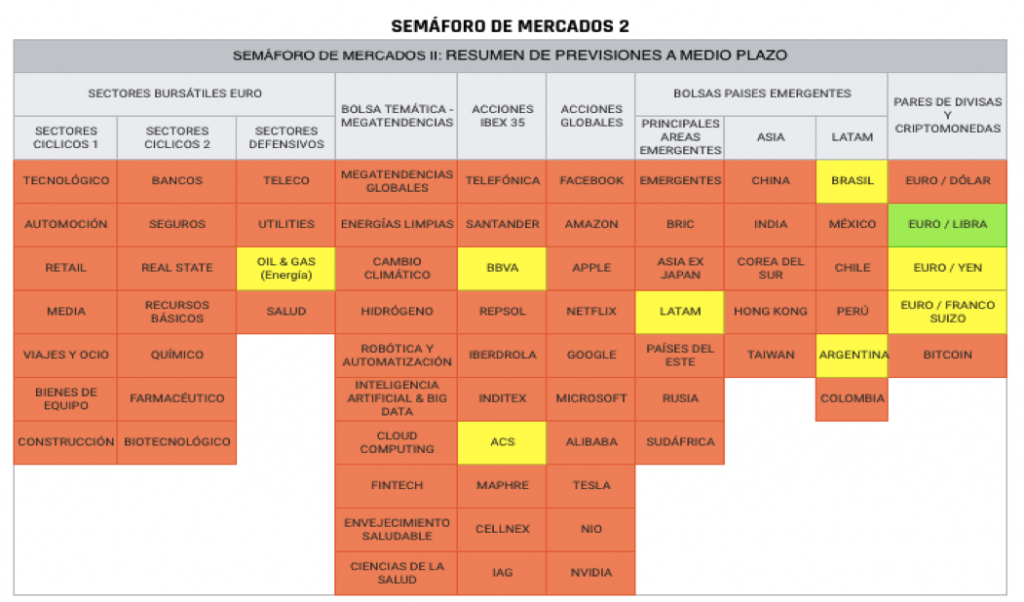

Hoy empezaremos mostrando nuestros dos Semáforos de Mercados, y que de forma muy intuitiva muestra las previsiones a medio plazo que hacemos sobre todos los mercados que cubrimos y que se sintetizan en 3 colores: verde (previsión favorable), amarillo (previsión neutral) y rojo (previsión desfavorable).

Estos dos semáforos los vamos actualizando todas las semanas con el fin de estar muy cerca de los cambios en la evolución de los activos (y están detallados en el informe semanal), y la principal idea que podemos extraer de los mismos es queel color que predomina es el ROJO; por tanto, de todos esos mercados que están en rojo esperamos una evolución desfavorable a medio plazo y por ello no los tenemos en cartera.

¿Y qué tenemos en rojo? Pues básicamente todos los activos de bolsa, de renta fija y de materias primas. Se salvan muy pocos activos, concretamente volatilidad, dólar, yen, franco suizo y bonos interés flotante, así como algunas regiones de latinoamérica (a día de hoy).

Por esa razón recomendamos no tener activos de bolsa en las carteras, pues lo único que podemos conseguir es asumir unos riesgos muy altos e innecesarios, y probablemente acabemos perdiendo dinero mientras no cambien dichas perspectivas.

2- POSICIONAMIENTO DE LAS CARTERAS DE INVERSIÓN

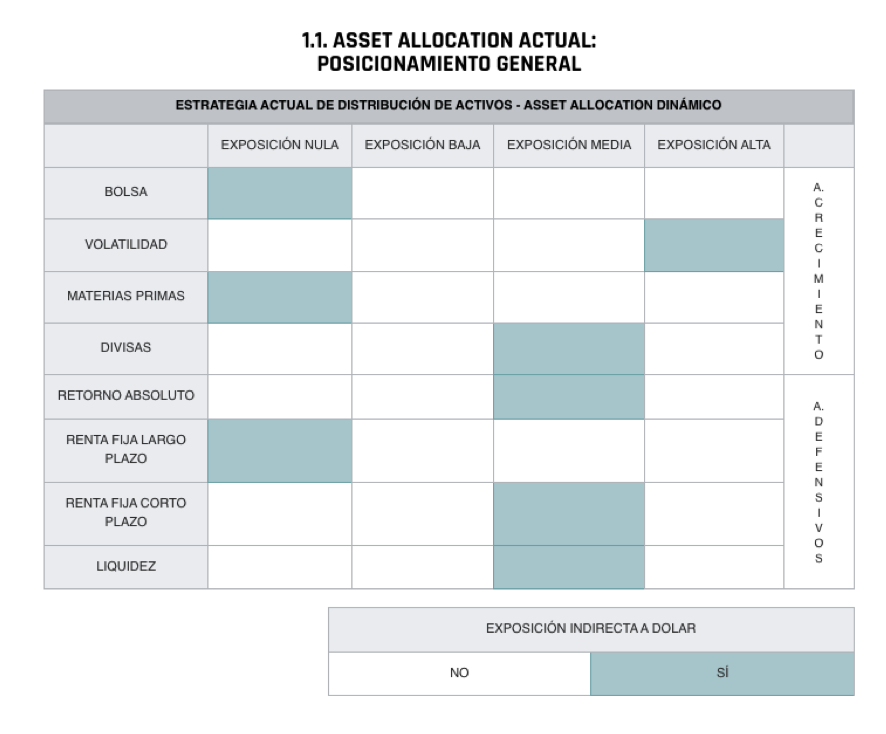

La semana pasada hicimos cambios en las carteras en este sentido, y pensamos que nuestro posicionamiento está preparado con una triple intención:

- En primer lugar, evitar perder dinero, y para ello no estamos posicionados ni en bolsa, ni en renta fija largo, ni en materias primas;

- En segundo lugar, tratar de ganar dinero, y para ello nos hemos posicionado básicamente en volatilidad, y en menor medida en yen y franco suizo;

- Y en tercer lugar reducir riesgo de las carteras: para ello hemos aumentado sensiblemente nuestra posición en liquidez así como en bonos interés flotante, activo también defensivo pues su volatilidad es muy baja.

Por estas tres razones nuestro posicionamiento es el que se muestra a continuación, recordando que nunca tendremos en cartera activos con previsiones desfavorables (color rojo) y siempre trateremos de tener activos con previsión favorable (color verde), con el fin de estar perfectamente alineados con la realidad de los mercados en cada momento:

3- ¿OS GUSTA ESTE ACTIVO? ¿PARECE BUENA OPORTUNIDAD DE INVERSIÓN?

Sin decir de qué activo se trata, vamos a mostrar a continuación dos instrumentos que invierten ambos sobre el mismo activo. La pregunta que lanzamos es: ¿parecen buenas oportunidades de inversión actualmente?……

Pues estos dos instrumentos invierten en VOLATILIDAD. Y posiblemente estemos de acuerdo! En ambos casos, vemos que cotizan en zonas muy atractivas de precio y sus posibilidades de revalorización son muy elevadas. Solo ponemos un pero, y es que por desgracia, si estos instrumentos se disparan al alza, es porque el escenario bursátil se complica sensiblemente….

4- REVISIÓN Y SEGUIMIENTO DE MERCADOS

¿Recordáis el gráfico del DAX de las semanas pasadas? Pues efectivamente está rompiendo por abajo la zona de los 12.300 puntos, tal y como hemos marcado con una sombra amarilla. Y esto qué duda cabe que va confirmando el escenario bajista descrito la semana pasada.

Y lo mismo pasa con el selectivo IBEX 35: está rompiendo la directriz de color rojo por la que venía subiendo desde mediados del año 2020, así que peligro!

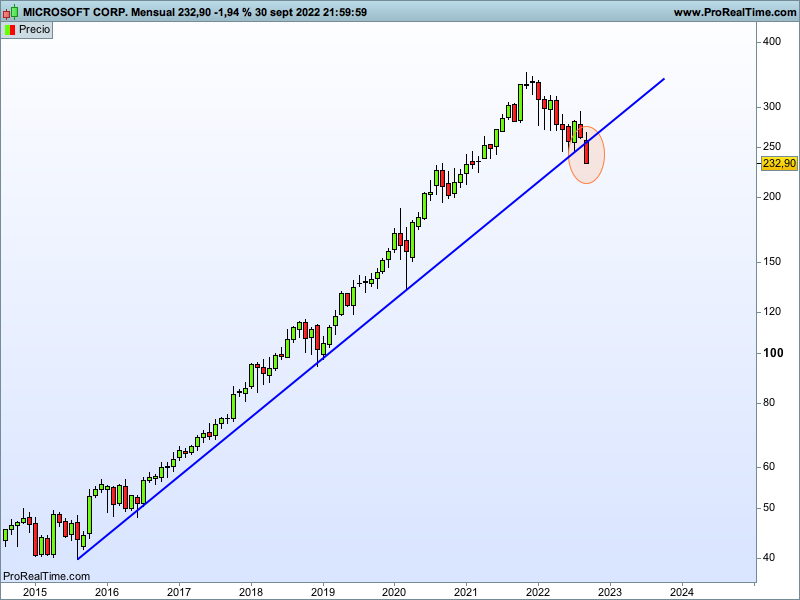

¿Y no dicen que una imagen vale más que mil palabras? Pues ahí va otra!. Mirar Microsoft y su evolución desde 2015: está perforando actualmente la directriz alcista por la que viene subiendo desde los últimos 7 años! Nosotros no tendríamos esta acción en cartera!

De estos tres gráficos también podríamos esperar un rebote a corto plazo hacia las directrices perdidas, pero sólo sería eso, un rebote de corto plazo.

5- REFLEXIONES SOBRE EL ESCENARIO MACRO

Y como sabéis, en nuestros informes no nos gusta replicar las noticias económicas de actualidad que todos conocemos, pues eso no aporta valor. Lo que sí nos gusta es compartir alguna reflexión acerca de los hechos económicos que se van produciendo.

En este sentido, la primera idea que queremos compartir es la siguiente analogía: la inflación es como un cáncer, y las subidas de tipos de interés tan fuertes y en tan poco tiempo que están llevando a cabo los Bancos Centrales es como un programa de quimioterapia muy agresivo, el cual ha empezado hace pocos meses y del que todavía no hemos visto los efectos en el paciente (la economía).

Una subida de los tipos al 4,5% en EEUU en pocos meses o una subida al 2,5% en Europa (desde el 0%) en menos de 9 meses, es algo que va a tener repercusiones muy importantes y negativas en todos los ámbitos de la economía. Además, se espera que el BCE se alinee con la Fed y mantenga una subida de tipos muy contundente para frenar y contener de una vez por todas la inflación.

¿Recordáis cómo evolucionó la inflación en los años 70? Como ya detallamos en otros informes, en aquella época hubo tres oleadas de inflación, ver la línea roja del siguiente gráfico.

Y eso es justo lo que no quiere la Fed que vuelva a ocurrir; quieren que no hayan varias oleadas; quieren «cargarse» la inflación de una sola vez, pase lo que pase y caiga quien caiga... Eso es lo que quiso decir Powell a finales de agosto en J.Hole, diciendo que esto generaría «sacrificios a familias y empresas». Pues eso es lo que quieren hacer: machacar la inflación de una sola vez. Por esa razón van a subir las tasas hasta el 4,5%-5% y las mantendrán en esos niveles durante todo 2023, para erradicar el problema de la inflación y que esta vuelva a la senda del 2%.

Y a esto se le añade otro elemento de política monetaria restrictiva adicional a la fortísima subida de tipos: cambiamos de un programa de barra libre de liquidez (QE o quantitative easing) a un programa de retirada de dicha liquidez (QT o quantitative tightening). Por tanto, no sólo ha desaparecido el principal factor para que tanto las bolsas como los mercados de deuda hayan subido como han subido desde 2009 aprox, sino que ahora el escenario es el opuesto, y los bancos centrales se han puesto a drenar dicha liquidez, lo cual deja sin gasolina e incluso sin «red de seguridad» a las bolsas! Ojo!

Por tanto, pensamos que este cambio tan fuerte y en tan poco tiempo de las políticas monetarias de los bancos centrales en su correcto empeño por frenar la inflación y que «no se nos pegue durante muchos años», va a dejar la economía en un estado muy muy débil y posiblemente genere desequilibrios y problemas en otros mercados financieros como las divisas y los mercados de crédito.

¿Os acordáis de las empresas zoombies? ¿Qué va a pasar con ellas en un escenario de altos tipos de interés? Si antes no podían pagar sus deudas al 0%, las van a poder pagar ahora al 3-4%?…. Por ello pensamos que empezarán a caer en los próximos meses.

¿Y qué reflexión nos deja lo que se ha producido esta semana en Reino Unido? La primera reflexión es que los políticos no deben tomar decisiones económicas por favor!!!! ¿Qué hace el gobierno de UK poniendo en marcha una medida ultra expansiva fiscal (que genera inflación) cuando su Banco Central está llevando a cabo una política monetaria restrictiva de QT para frenar la inflación? Y la segunda reflexión sin entrar en mucho detalle, es que la situación de una potencia económica como UK está más frágil de lo que podríamos pensar, pues a todos nos ha sorprendido este evento, verdad?

Pues con todo esto nos quedamos con una sencilla idea: esto se puede complicar, y se va a complicar, pues no hemos visto lo peor todavía, y ese posible escenario «a peor» todavía no está descontado por el mercado.

Como resumen, diremos que es hora de ser muy muy prudente a la hora de tomar decisiones de inversión. Por ello, pensamos que es momento de no tener nada de bolsa en las carteras. Podría haber algún rebote, pero las estructuras están muy deterioradas y no pensamos que los índices puedan ahora moverse al alza con determinación y solvencia. Y los riesgos de fuertes caídas son altos y no compensan tener ahora bolsa en las carteras.

Un cordial saludo a todos y mucha suerte con las inversiones!