En este informe vamos a intentar trasladar los escenarios que consideramos más probables tanto para el corto plazo como para el medio plazo.

ESCENARIO BASE PARA LAS BOLSAS EN EL MEDIO PLAZO

Y vamos a empezar por el segundo, el EMP o escenario que consideramos más probable para el medio plazo. Nuestra visión es la misma que la compartida a inicios de año en un informe especial que hicimos sobre renta variable. Y lo podemos resumir en que somos muy positivos en bolsa para este año por tres razones fundamentales:

- Estamos en un año electoral en EEUU, lo cual nos hace pensar que «se hará todo lo posible» para que la bolsa ayude en la reelección del actual presidente;

- El desproporcionado gasto público en EEUU (como consecuencia del punto anterior) está tirando del PIB además de ser una fuente enorme de LIQUIDEZ para los mercados;

- Estamos en un año de cambio de ciclo en los tipos de interés, y antes o después (muy probablemente antes del verano) se inicie tanto en EEUU como en Europa un proceso de bajada de tipos, lo cual suele sentar muy bien al mercado.

Por ello, seguimos considerando que durante este año el SP500 puede seguir escalando a la zona de los 5.400-5.600 puntos tal y como mostramos en el siguiente gráfico mensual.

ESCENARIO BASE PARA LAS BOLSAS EN EL CORTO PLAZO

Sin embargo, no pensamos que el SP500 sea capaz de seguir subiendo «en línea recta» hacia esa zona señalada anteriormente. Todos sabemos que los mercados se mueven en ondas, y tras las fuertes subidas experimentadas sería muy lógico pensar que las bolsas necesitan tomar un descanso.

Y ese es nuestro escenario base para el corto plazo: que las bolsas se tomen un descanso tras las fuertes subidas experimentadas desde el pasado mes de octubre-noviembre, y corrijan parte del movimiento realizado.

Las razones que nos invitan a pensar en esto son varias:

- Ya hemos comentado que los bancos regionales de EEUU podrían estar iniciando un nuevo episodio de inestabilidad, y mientras esto no se solucione, los mercados van a extremar la cautela;

- El mercado necesita «recalcular» sus expectativas sobre el inicio de las bajadas de tipos, ya que se había «ilusionado» con el mes de marzo y ahora lo más probable es pensar en mayo-junio;

- Y derivada de lo anterior, el pistoletazo de salida para un nuevo impulso alcista en las bolsas este año será cuando los Bancos Centrales den luz verde y total claridad a ese inicio de ciclo de bajada de tipos. Quieren estar muy seguros de que la inflación esté en niveles muy consolidados, pero sobre todo quieren evitar el riesgo de equivocarse con el momento de iniciar las bajadas, pues ya se equivocaron hace 2 años al no ver el problema de la inflación;

- Los mercados han subido muchísimo desde noviembre y en muy poco tiempo, con unos niveles elevados de sobre compra que deben corregirse para «volver a tomar impulso»;

- Las subidas no se están haciendo con AMPLITUD de mercado. Esto significa que las subidas se están sustentando básicamente en los 7 magníficos, pero índices más amplios como el Russell 2000 no acompaña claramente las subidas tal y como podemos ver a continuación.

Vamos a detallar este último punto pues tiene mucha importancia. En el siguiente gráfico podemos ver la evolución del SP500, en el que podemos ver la fuerte subida experimentada tras superar máximos históricos y ahora se enfrenta al nivel de los 5.000 puntos, un número entero que podría frenarle temporalmente en esta escalada.

Dichas subidas han sido lideradas por los 7 magníficos, tal y como podemos ver en el siguiente ETF «Roundhill Magnificent Seven» (MAGS), que además se enfrenta ahora a otra zona de resistencia al igual que el SP500.

Pero no ha estado secundada por índices más amplios como el Russell 2000, que representa a las pequeñas compañías de EEUU. Tal y como podemos ver, el índice se encuentra muy lejos de sus máximos históricos y además no ha llegado a salir de su rango lateral, lo cual no muestra fortaleza y hace pensar que las subidas tienen poca consistencia y por tanto su potencial a corto plazo queda ciertamente cuestionado.

ESCENARIOS QUE PODRÍAMOS ESPERAR PARA EL CORTO PLAZO

Una vez que hemos expuesto que nuestro EMP (escenario más probable) para las bolsas es que dejen de subir durante las próximas semanas y realicen algún tipo de corrección, quedaría intentar visualizar CUÁNTO PODRÍAN CORREGIR si finalmente se produce dicho escenario.

Y diremos que no esperamos caídas graves: esperamos caídas moderadas dentro de una tendencia alcista de fondo. Y una vez finalizadas esas posibles caídas, volveríamos a pensar en subidas dirección a la zona señalada anteriormente de 5.400-5.600 puntos del SP500.

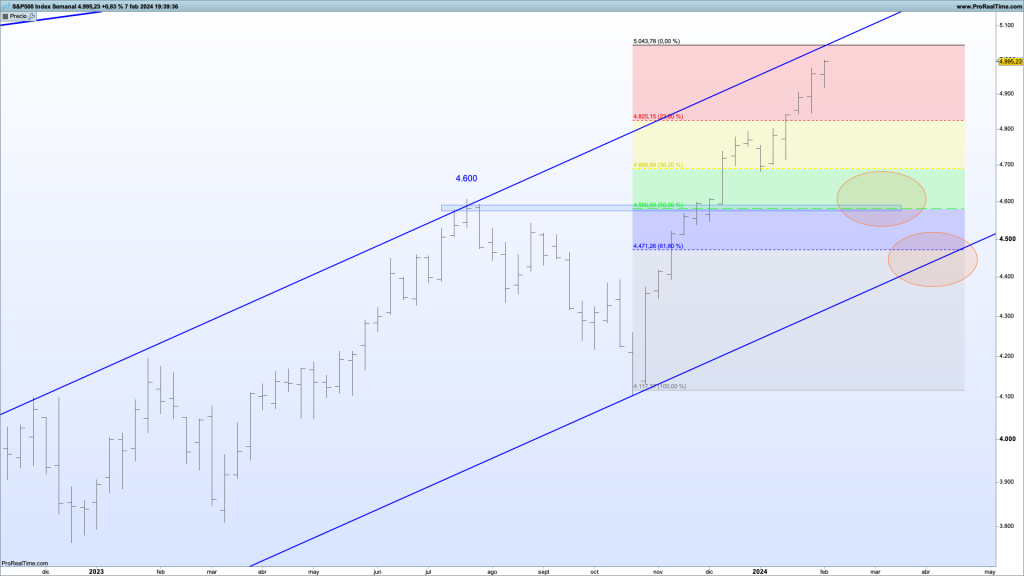

Veamos ahora cuánto podrían corregir las bolsas. Para ello, vamos a utilizar los retrocesos de Fibonnaci para el SP500.

Los retrocesos de Fibonnaci tienen mucha relevancia en los mercados pues son muy seguidos por la comunidad inversora. Se basan en el principio de la proporcionalidad que existe en los mercados financieros e indican los niveles «normales» de corrección en función del movimiento previo.

Vayamos al gráfico del SP500 y hemos marcado los niveles de retroceso proporcionales a la subida del índice desde los 4.100 puntos a la zona de los 5.000 puntos en la que se encuentra actualmente. Los niveles de retroceso más probables son:

- 4.690 puntos: retroceso del 38,2%;

- 4.580 puntos: retroceso del 50%;

- 4.470 puntos: retroceso del 61,8%.

Lo normal es que las caídas lleguen al 2º ó al 3er nivel, por tanto, sería muy normal esperar caídas bien a los 4.580 puntos, zona de máximos de julio 23, bien a la zona de 4.470 puntos por donde pasaría su línea de tendencia alcista o base del canal alcista. Dichas caídas supondrían un 8% en el primer caso y un 10% aprox en el 2º caso.

Pero lo importante es que no esperamos caídas más graves que un 10%, ese es el mensaje que queremos trasladar.

También nos vamos a ayudar del Nikkei japonés, pues «nos lo ha puesto» muy fácil para intuir la zona donde podría bajar a buscar apoyo (si es que se produce dicho escenario).

Tal y como podemos ver en el siguiente gráfico semanal del Nikkei, el índice tardó 6 meses en superar la resistencia de los 33.800 puntos, la cual tocó en más de 3 ocasiones antes de superarla.

Y como sabemos, una resistencia pasa a ser soporte una vez superada, por lo que podríamos intuir como EMP que el índice baje a buscar apoyo en dicho nivel de los 33.800 puntos en caso de que se produzca dicho escenario, lo cual sería una caída del 8% desde los niveles actuales.

Además, el Nikkei necesitaría bajar a coger impulso para buscar la zona de máximos históricos conseguidos en diciembre de 1989 en el nivel de los 38.957 puntos, nivel que pensamos que va a conseguir y a rebasar!

Como conclusión, hemos dibujado los escenarios que consideramos más probables desde nuestro punto de vista tanto para el medio plazo como para el corto plazo, así como las razones que nos invitan a pensar así.

También debemos decir que seguimos el mercado día a día y semana a semana, por lo que estas valoraciones están sujetas a los cambios que nos «indique» el mercado.

Nada más por el momento.

Un cordial saludo!

Disclaimer: La inversión en los mercados entraña riesgos. Este informe tiene el único propósito de mostrar nuestra opinión sobre los mercados financieros, y no constituye una oferta o solicitud para comprar o vender ningún activo o producto financiero, ni constituye un asesoramiento perfilado ni personalizado. Declinamos cualquier responsabilidad por actuaciones basadas en la información contenida en este informe.