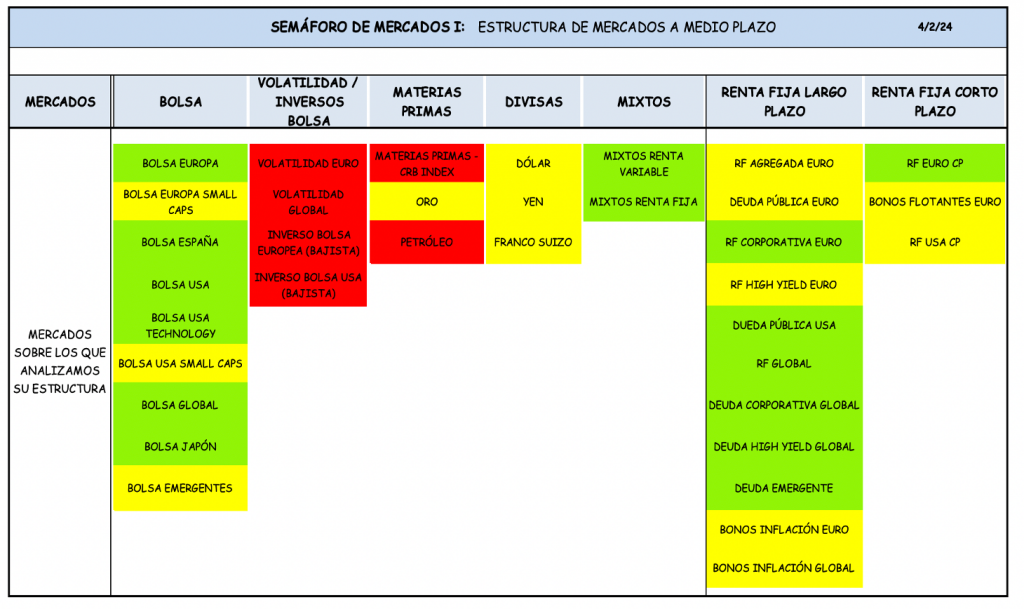

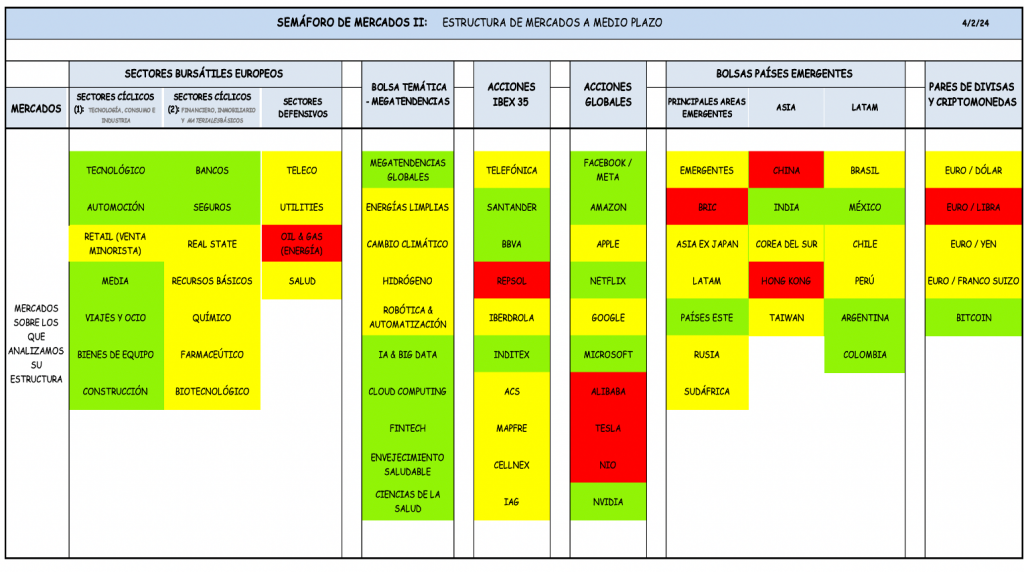

Antes de desarrollar nuestra visión de mercados de una forma detallada, mostramos a continuación nuestros dos Semáforos de Mercados que muestran de una forma muy intuitiva nuestras previsiones sobre:

1- Semáforo de Mercados I: estructura de las principales Bolsas mundiales, materias primas, divisas y mercados de renta fija;

2- Semáforo de Mercados II: estructura de los principales Sectores bursátiles europeos, bolsas temáticas – megatendencias, algunas acciones del IBEX 35 así como acciones globales (principalmente de EEUU), Bolsas de Países Emergentes y pares de divisas y criptomonedas.

1- VISIÓN DE MERCADOS

Si bien los datos de inflación siguen una evolución adecuada, los Bancos Centrales han dado a entender que quieren ver niveles de inflación más consolidados antes de bajar tipos, salvo que haya algún problema macro que invite a hacerlo antes. Por ello, el mercado ha pasado de marzo a mayo-junio como los meses más probables para el inicio de la bajada de tipos.

Sin embargo, hay que tener en cuenta que la crisis de bancos regionales de EEUU vivida hace unos meses, puede haber iniciado un nuevo episodio, ya que esta semana el New York Community Bancorp se ha desplomado en torno al 50%.

A esto hay que añadir que la Reserva Federal ha anunciado recientemente que en marzo cierra su ventanilla de ayuda a los bancos regionales de EEUU, lo cual puede generar un escenario complejo y delicado a estos bancos de EEUU, que están viendo mes tras mes cómo bajan sus depósitos para irse a los bancos grandes de EEUU (sigue la fuga de depósitos desde los bancos regionales a los bancos grandes de EEUU).

Veamos todo esto en un gráfico. A continuación mostramos el gráfico semanal del ETF de Bancos Regionales de EEUU.

Tal y como podemos ver, su estructura es bajista y recientemente las caídas se han agravado al tropezarse con la línea de tendencia bajista. La situación se complicaría si se perdiera esa línea horizontal pues abriría el paso a la zona de mínimos.

Pensamos que este nuevo escenario de crisis de los bancos regionales de EEUU es el principal riesgo para bolsas por ahora.

La Fed podría atajar este problema en buena parte, si decide empezar a bajar tipos en marzo, ya que los bonos se dispararían al alza y con ello las carteras de bonos de los bancos regionales, que acumulan pérdidas multimillonarias como todos sabemos y que fue gran parte del origen de dicha crisis.

Y los bonos siguen con una estructura favorable tal y como podemos ver en el siguiente gráfico del bono a 30 años de EEUU: su estructura invita a pensar que los movimientos de tipos de interés a la baja están más cerca de lo que puedan estar trasladando los Bancos Centrales…

Otro factor de riesgo es la crisis del mar rojo, pero nosotros no pensamos que vaya a tener mucho recorrido ya que China ha amenazado a Irán desde un punto de vista comercial para que paralice los ataques a buques de la zona, ya que el principal damnificado es China, y su economía no está para más problemas.

Y desde el punto de vista geopolítico, también hay que decir que hay rumores que podría estar cerca una tregua entre Israel y Hamás, lo cual sería muy bien recibida tanto por el mercado como por el petróleo.

Respecto a este último, veamos la evolución del petróleo ya que es un indicador excelente de los problemas geopolíticos que acabamos de comentar.

Si nos fijamos, seguimos en esa evolución lateral-bajista que decíamos en nuestro informe de diciembre, señalada con el rectángulo de color azul. Si los problemas del mar rojo fueran a más, el petróleo saldría «por arriba» de dicho rango de fluctuación, lo cual no ha pasado.

Y los resultados empresariales están teniendo también su protagonismo, con resultados muy potentes en los 7 magníficos.

Esta semana han publicado Apple, Meta, Amazon y Google: Meta y Amazon subieron fuertemente con la publicación de resultados (ambos están entre nuestras ideas de inversión) y Apple y Google cayeron tras la publicación (estos no están en nuestras ideas de inversión).

Con todo esto, pensamos que si va a más la crisis de bancos regionales de EEUU esto podría pasar factura a las bolsas negativamente. Por ello vamos a estar muy encima de los mercados para ir tomando decisiones de inversión. Es un factor de riesgo importante aunque todavía no ha afectado a la Estructura y Momento de los principales índices.

2- CAMBIOS EN LAS CARTERAS

No hay cambios en las carteras. Seguimos con la misma estrategia de inversión tal y como se indica en el Informe de Mercados adjunto.

Señalar que las carteras han empezado enero con buen pié, con los siguientes resultados: +0,42% la conservadora, +1,52% la moderada y +2,61% la dinámica.

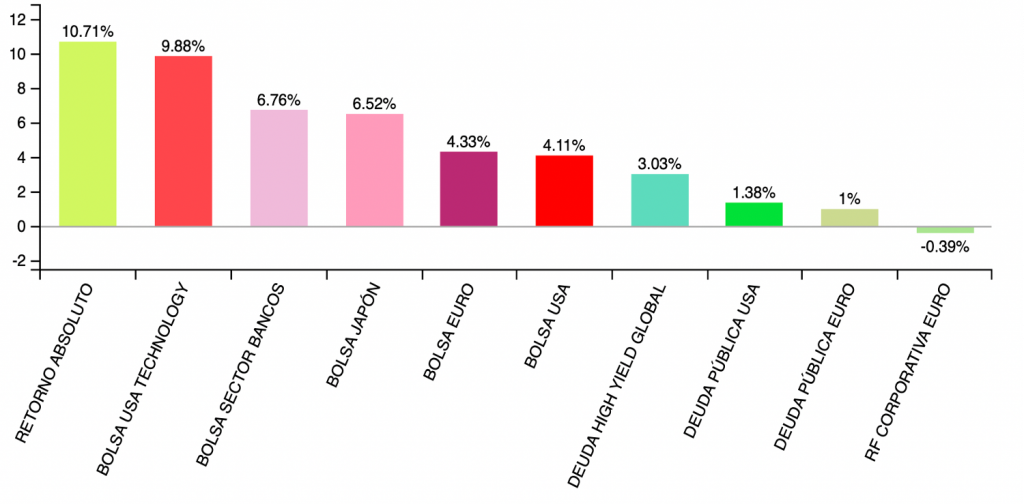

Además, casi todas las inversiones de las carteras van en positivo tal y como podemos ver a continuación:

3- IDEAS PUNTUALES DE INVERSIÓN A MEDIO PLAZO

Estamos muy satisfechos con las ideas de inversión que pusimos en marcha en diciembre, pues algunas de ellas ya superan el 30% en menos de 50 días, como Meta o AMD, y muchas de ellas también consiguen rentabilidades muy satisfactorias para el poco tiempo que ha pasado.

Mostramos a continuación las operaciones con los datos actualizados.

Un cordial saludo a todos!